首页 > 研究中心 > 二手房市场 > 房贷利率发生重大变化 房产经纪人须知十问

2019年10月下旬,武汉房地产经纪行业协会即在武汉房地产经纪人继续教育课程中对以LPR为定价基准的房贷利率进行了讲解,鉴于此次房贷规则调整已涉及大多数房贷用户,特将相关知识点进行再次解读:

2019年12月28日,中国人民银行自10月8日执行新发放个人住房贷款利率以LPR定基加点形成后,再次就存量浮动利率贷款的定价基准转换为LPR利率发布公告:

从2020年3月1日到8月30日,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。

1、什么是LPR

LPR又名贷款市场报价利率,由目前全国18家报价银行按公开市场操作利率(主要指MLF-中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。

目前LPR包括1年期和5年期,LPR报价每月20号公布。

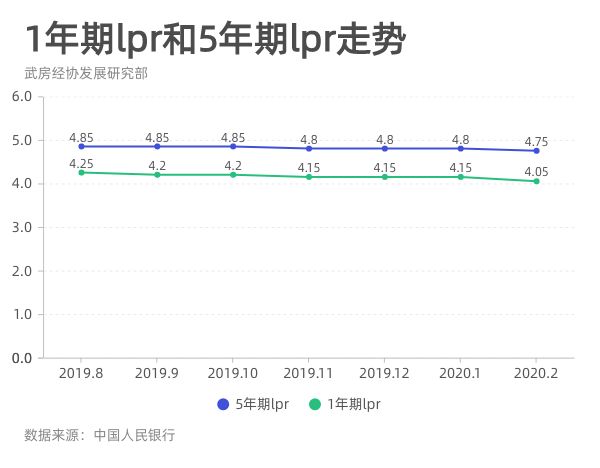

2、LPR近期走势

LPR近期走势:下降。

据中国人民银行2020年2月发布的LPR品种历史走势图,五年期LPR在半年间已迎来两个关键性下调。第一次下调时间为2019年11月,第二次下调时间为2020年2月。其中,为支持实体经济中短期贷款,一年期LPR降幅更大。

2020年2月,5年期LPR利率=4.75%,较2019年10月下降0.1%;1年期LPR利率=4.05%,较2019年10月下降0.15%。

拉到更长的时间段,LPR一直处于下行通道。2013年12月1年期LPR利率=5.7%,2019年12月1年期LPR=4.15%,下降了1.55%。

3、LPR基准利率调整涉及的房贷用户范围?

涉及两类人群,一类是新发放的个人住房贷款,第二类是存量浮动利率贷款。

在此解释一下什么叫存量浮动利率贷款,据公告所言,具体包括:

3.1 2020年1月1日之前金融机构已发放、或已签订合同但未发放的贷款。

3.2 按贷款基准利率上下浮确定的贷款,即俗称基准利率上浮1.1倍,房贷打七折等。

3.3 公积金组合贷款中的商业性个人住房贷款

3.4 不包括之前利率水平不变的固定利率房贷;不包括公积金个人住房贷款。

另根据中国建设银行发布的定基转换公告:个人商业用房贷款参照个人住房贷款的规则进行转换。

4、LPR利率下调=房贷利率下调吗?

LPR利率下降不等于5年期LPR利率下降,5年期LPR是为个人房贷新增的品种。

2月份央行下调1年期LPR10个基点,下调5年期LPR5个基点,这种不对称下调,包括今后可能会出现的1年期LPR下调,5年期LPR不下调将作为灵活的金融政策出现,这和国家对房地产的宏观调控政策相关。

当然即使5年期LPR利率下行,对于房贷利率而言,也分为两种情况:

第一种是新发放贷款,第二种是存量浮动利率贷款。

对于新发放个人贷款,2019年10月8日,人行宣布:个人住房贷款利率以最近1个月相应期限的LPR加点形成。

LPR是每月20号公布,以3月1号发放的房贷为例,应参考2月20号公布的LPR利率,其房贷利率的计算公式为:

房贷利率=2月五年期LPR+ 基点(BP)

回答第一个问题,LPR利率的下降,新发放个人贷款利率会下降吗?

在10月8日LPR新政实施后,据《华夏时报》记者的调查,虽然11月LBP下降了0.05%,但受年末贷款额度紧张影响,武汉房贷利率略有上升,其中首套房贷利率普遍从此前的5.88%上升至6.0%,二套房贷利率则从之前的6.125升至6.37%。

其原因在于,在实际操作中,由各地方和银行决定LPR基准上的加点数。

对于存量浮动利率贷款,人行提出了一个大原则:从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平。

如果假设重定价日为2021年1月1日,这句话更通俗易懂的解释是:在2021年1月1日之前,在两种定价标准下,居民实际支付的房贷利率维持不变。

不论是新发个人贷款还是存量贷款,我们看到的是在接连两次LPR利率下调之后,房贷利率并未下调,部分地区新发房贷利率还出现了上升。

当然,对于存量贷款而言,你要考虑的也是明年的房贷利率是否会降低了。

5、长期来看,房贷利率上行或下浮和什么相关?

综上所述,新发个人贷款,和LPR走势相关,和各银行的加点数也相关。

对于存量房贷,中国人民银行对各商业银行做出了非常重要的两个限制条件:

一是在第一个重定价日之内,新、旧房贷利率水平相同,全部旧贷款以2019年12月20日公布的LPR(4.8%)为准进行转换;

二是加点数值为:

原合同约定利率-4.8%(2019年12月LPR)

该加点值在合同剩余期限内固定也就是说,存量房贷在2021年1月之后,单纯的和LPR利率的上下浮动挂钩。

那么,LPR利率又和什么相关呢?

LPR机制由央行创设于2013年10月,2019年8月17日,中国人民银行对LPR报价方式、期限品种以及市场公允性等方面作出了重大调整,8天之后,人行即发布《关于新发放商业性个人住房贷款利率调整的公告》,决定房贷利率采用LPR定基。

此次LPR调整涉及以下几点:

5.1 LPR报价在MLF基础上加点形成

5.2 新增5年期以上LPR利率品种,为住房贷款运用提供参考

5.3 新增外资银行和民营互联网银行等四个类别共8家报价行加入报价行范围

5.4 将报价频次由日改为月

可见,LPR以央行的MLF利率(中期借贷便利,可理解为央行借钱给银行的参考利率)为基准,并非完全的市场化利率,显著受到金融政策的制约。

2020年1月17日央行开展2000亿元1年期MLF,利率也由3.25%调降10个BP,至3.15%,这也成为LPR下降的前奏。

根据以往规律,在通胀的情况下,MLF利率会选择上调。

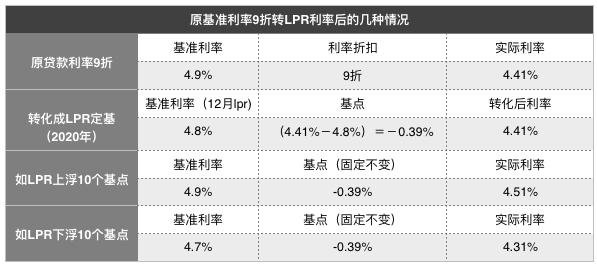

6、之前的优惠利率能转为固定利率吗?

如果之前执行的是在基准利率(4.9%)上下浮动的利率,可以将该利率直接转为固定利率。比如之前执行的是基准利率9折,即房贷利率为4.41%,那么可直接转为固定利率4.41%,该利率在合同期内固定不变。

如果将优惠利率或是上浮利率转为LPR,会出现以下几种情况:

方案一:将9折利率转为LPR利率后的几种情况

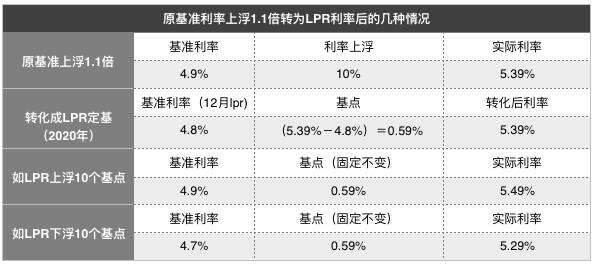

方案二:原基准利率上浮1.1倍转为LPR利率后的几种情况

7、转为LPR之后,房贷利率多久调整一次?

根据中国人民银行公告,商业性个人住房贷款重新约定的重定价周期最短为一年,即房贷利率至少要到一年才能调整一次。

重定价周期:房贷利率的调整周期

通过查阅各银行的“换锚”政策,目前线上渠道普遍默认重定价周期为12个月,意味着转为LPR之后,房贷利率基本为一年一调。

8、如何设定利率调整日?

目前大部分银行给出客户两种选择:一是可约定利率调整日为每年的1月1日。二是贷款发放日在每年的对月对日。

9、目前的房贷利率处于什么水平?

据融360 数据,2020年2月,全国首套房贷款平均利率则为5.52%,二套房贷款平均利率为5.83%,均环比下降1个BP。可以看出,2月房贷利率呈现缓慢下降趋势,近几个月房贷利率整体表现平稳,下降幅度在1-2个BP。

10、关于客户的咨询建议

房贷属于客户房屋资产管理中最重要的支出,职业的房地产经纪人应为此做好准备,个人的建议是:不要帮客户做决策,而是提供尽可能多的信息和资讯供客户选择。

建议可以将以上知识点向客户透露,他们包括不限于以下几点:

1)各银行新发个人房贷利率水平

2)转换前后房贷利率的计算

3)各银行关于存量浮动利率个人贷款的定价基准转换业务的办理方式和流程

希望房地产经纪人更为专业的为客户做好服务,武汉房地产经纪行业协会也会继续提供相关分析和数据给予支持。

注:本文版权属武汉房地产经纪行业协会所有,未经授权,不得转载